もうすぐハロウィンですね。緊急事態宣言も解除されたのでたまにはばっちり女装してピンヒールを履いて嵐山の渡月橋あたりをスキップしてたらバランスを崩して欄干から桂川にダイブして危うく土座衛門になりかけたところをヒョンビンのような超男前に救助されそのままウットリしてたらかぼちゃの馬車に乗せられて最後はシェアハウス投資で騙されて全財産を巻き上げられ無一文の最期をむかえたい保険業界の妄想詩人@ケーホリーですこんにちわ(脳転移の疑いあり・・)

実は。

昨日(11月21日)はもはや保険業界で知らない人はいないと噂されている保険業界人による保険業界人のための保険業界人成功ノウハウ番組カンブリア宮殿とは何の関係もなく1mmもパロってもいない「第3回ホケンブリア神殿」で、いつも通り保険業界の村上龍こと堀井計がモデレーターを務めさせていだきました(完全にパクっとるやないか!)。無料とは言え500人以上がエントリーされアンケート評価では全員が「有意義だった」と返答いただきホッとしています。

今回の保険神はなんと学生時代から保険募集を始め、36歳にしてTOT(MDRT基準の6倍の成績)の終身会員(10回入賞)という奇天烈な実績を出されている「足立哲真」さん。今回はその驚異的な実績を叩きだすノウハウを紐解きながら視聴者に気づきを提供し、実践することでTOTは無理でもCOT(MDRT基準の3倍)はクリアしてほしいという想いで番組制作に臨みました。

保険契約が増大することは、保険会社や保険代理店や保険募集人も売上や収入が増大することであり、顧客にとっても安心感や資産が増大することであり、結果国も潤う(税収等)ことに繋がるわけですからこんなイイことはありません。今回の内容をもちろん実践されなけれな結果は出ようがありませんが、この番組が成果に繋がるノウハウを提供すると口コミで広まれば保険業界や教育業界に激震が走ることは確実です(知らんけど・・)

足立さんのノウハウがぎっしり詰まったコンテンツはこちらから購入できます(特別価格です)→https://itadaki-online.com/hojin/

ところで激震と言えば・・

保険業界では委託型募集人の適正化、保険業法の改正、バレンタインショック、ホワイトデーショックが連想されますが。

先日10月15日に金融庁から発出された、

『「保険会社向けの総合的な監督指針」等の一部改正(案)の公表について』

は一部の業界人にとっては激震のインパクトを秘めているのではないでしょうか。

https://www.fsa.go.jp/news/r3/hoken/20211015/20211015.html

と突っ込みを入れている方もいるかもしれませんので、敢えてここで説明させていただきますと。

監督指針をざっくりばっくり説明すると、

「保険会社等の検査・監督を担う職員向けの手引書として、検査・監督に関する基本的考え方、事務処理上の留意点、監督上の評価項目等を体系的に整理したもの。」(金融庁HP:I -3 保険会社向け監督指針の位置付けより抜粋)

です。

つまり、保険会社(代理店、募集人含む)は金融庁の管理監督下にあり、管理監督者が適切なルールに則り業務を運営しているかを測る手引書がこの監督指針なわけです。もしこの監督指針に則った運営ができていなければ最悪の場合は刑事処分や営業停止処分なども課されるという代物ですから、その内容が変更されるということは保険業界人にとってはしっかりその改正点やその意義や意図も含めて理解しておく必要があるのです。

ではその改正点(案)は何かと言いますと。

「公的保険を補完する民間保険の趣旨に鑑み、保険募集人等が公的保険制度について適切に理解をし、そのうえで、顧客に対して、公的保険制度等に関する適切な情報提供を行うことによって、顧客が自らの抱えるリスクやそれに応じた保障の必要性を理解したうえでその意向に沿って保険契約の締結がなされることが図られているかという点などを監督上の着眼点として明確化する」

この内容を従来の監督指針に追加するというものです。

保険業界人のみなさん・・

この文言を読んでどう思われました?

「えええええええ、ほんまかいな~。そんなんお客さんに説明したことないわ~。」

と思った人もいるでしょう。

「えええええええ、なんで今更今頃になってこんな常識的なことを追加するねん。」

と思った人もいるでしょう。

ひょっとしたら、

「まー頭の中ではわかってるけど、実際に保険募集するときはあんまりちゃんと説明はしてないなー。」

と思った人もいるかもしれません。

いずれにしても。

敢えてなぜこのタイミングでこの文言が「監督指針」に追加されるということは、何らかの意図があると考えるのが普通ではないでしょうか。

恐らく当局は上記3番目、

「お前らホンマにちゃんと公的年金の説明して保険販売してるんやろなー。疑うわけやないけど、登録されてる募集人も100万人以上いるわけやから、ちゃんとこの辺り説明してないモンもいる可能性あるさかいに、ここらで監督指針に明記するで、えーか。」

という感じではないかと思うのですよね(完全にあくまでも個人的見解です・・)

実は。

金融庁が保険会社を管理監督する上で根幹的となる考え方も、しっかり監督指針に掲載されています。

では保険会社向けの総合的な監督指針の冒頭、「I -1 保険検査・監督に関する基本的考え方」を見てみましょう→https://www.fsa.go.jp/common/law/guide/ins/01.html

抜粋すると。

1)保険検査・監督の目的は、保険業の公共性にかんがみ、保険業を行う者の業務の健全かつ適切な運営及び保険募集の公正を確保することにより、保険契約者等の保護を図り、もって国民生活の安定及び国民経済の健全な発展に資することにある(保険業法(以下「法」という。)第1条参照)。

まずもって、保険業の公共性と保険契約者等の保護、国民生活の安定及び国民経済の健全な発展に資するために検査、監督が必要だということです。

これを改めて読むと我々の仕事に対する重みというか社会や国民に対する使命感をビリビリっと感じませんか(え?感じない?)

そしてこの後に続く、I -2 監督指針を巡るこれまでの経緯の(2)保険会社向けの総合的な監督指針の策定には、

「法は、保険業の公共性にかんがみ、保険業を行う者の業務の健全かつ適切な運営及び保険募集の公正を確保することにより、保険契約者等の保護を図り、もって国民生活の安定及び国民経済の健全な発展に資することを目的としている。さらに、高齢化・少子化の時代を迎え、保険は、社会保障において公的部門を補完する役割を果たすものとなっており、また、eリスク、土壌汚染リスク等新たなリスクの増大に伴って、企業活動等における多様なリスクに対応する手段としての機能が拡大している。

このような状況のなかで、多様化、高度化する消費者ニーズに柔軟に応えられる商品開発、価格設定が行われる環境を整備することが求められる。また、保険契約者等が多様なチャネルを通して、適切かつ十分な情報に基づいて、保険商品を購入できる環境を整備することも求められる。そのため、業務上の規制・慣行を法の目的に照らし常に見直していくことが求められる。また、保険会社のコンプライアンスを更に徹底していくことが求められる。

このような趣旨に基づき、本監督指針においては、保険会社及び保険グループ(注)(以下、Ⅰにおいて「保険会社等」という。)の監督事務に関し、その基本的考え方、監督上の評価項目、事務処理上の留意点について、従来の事務ガイドラインの内容も踏まえ、体系的に整理した。」

と、しっかり「保険は、社会保障において公的部門を補完する役割を果たすもの」と明記されているのです!

要は。

元々基本的な考え方に明記しているのに、詳細な指針には書かれていなかったものを敢えて今回は明確にしたということではないかと思われるのですがどうでしょうか(タイミングは不明・・)

いずれにせよ。

我々はここで再確認する意味でも、

「保険は、社会保障において公的部門を補完する役割を果たすもの」

という使命を認識する必要があるのではないでしょうか。

余談ですが。

そんな使命を持っている保険募集人が、社会保険の潜脱的な報酬体系で募集活動をしている代理店がまだ散見されているという噂が後を絶ちません。そんな代理店(経営者)や募集人がもしこのブログを見ていたら、この業界で生きる資格すらないと反省猿の100倍猛省し、即座に悔い改め制度も変えていただきたいものです。

因みに金融庁のHPには以下のように書かれています。

「保険会社や保険募集人等が保険募集を行う際には、顧客の意向を把握し、意向に沿った保険契約の提案を行うことが重要です。

今般、この点について、公的保険を補完する民間保険の趣旨に鑑み、保険募集人等が公的保険制度について適切に理解をし、そのうえで、顧客に対して、公的保険制度等に関する適切な情報提供を行うことによって、顧客が自らの抱えるリスクやそれに応じた保障の必要性を理解したうえでその意向に沿って保険契約の締結がなされることが図られているかという点などを監督上の着眼点として明確化するものです。

なお、厚生労働省において、個々人の年金の「見える化」のための取組みとして、公的年金の受取見込み額を簡易に試算できるWebページについて令和4年度の運用開始予定に向けて準備中です。この監督指針改正案の趣旨を踏まえ、当庁としては同省との連携にも取り組んでいくことを予定しており、こうしたツールを活用することも考えられます。」

要するに。

・ちゃんと公的年金制度に関する情報提供をして、顧客ニーズも把握したうえで、その補完機能として保険提案をするのだよと。

・そのシミュレーションツールとして厚労省のWebページも活用していくのだよと。

個人的には基本行政は縦割りを言われている中、厚労省と金融庁が横連携して契約者保護をはかろうと言う取組は喜ばしいことだと思っています。

そして新旧対照表の改正案では。

① 特定保険募集人等の教育について

保険商品の特性に応じて、顧客が十分に理解できるよう、多様化した保険商品に関する十分な知識や保険契約に関する知識の付与及び適切な保険募集活動のための十分な教育を行っているか。

また、公的保険を補完する民間保険の趣旨に鑑みて、公的保険制度に関する適切な理解を確保するための十分な教育を 行っているか。

管理監督する立場として保険会社(保険代理店)は募集人に十分な教育をしているのかをチェックするよと。

更に。

① 意向把握・確認の方法

意向把握・確認の方法については、顧客が、自らのライフプランや公的保険制度等を踏まえ、自らの抱えるリスクやそれに応じた保障の必要性を適切に理解しつつ、その意向に保険契約の内容が対応しているかどうかを判断したうえで保険契約を締結するよう図っているか。そのために、公的年金の受取試算額などの公的保険制度についての情報提供を適切に行うなど、取り扱う商品や募集形態を踏まえ、保険会社又は保険募集人の創意工夫による方法で行っているか。

意向把握では顧客個別のライフプランや公的保険制度を踏まえて保険提案がなされているのかを、取扱商品や募集形態も踏まえた上で創意工夫でやっているのかをチェックするよと書かれています。

ここでのポイントは死亡保障や医療保障や年金介護等保険会社によって取扱う商品も異なり、訪問、来店、通販、ネット等募集形態も様々であるから、みんなそれぞれが創意工夫してちゃんと取組むんだよと言うことです。

恐らく大手生保は既に公的保障のシミュレーションツールをタブレット化して営業職全員が使える体制を整えているでしょう。カタカナ系や外資系生保においてもライフプランありきのセールスプロセスを構築されているのでシミュレーションツールは開発済だと思います。ただ問題なのは、現場でそのツールを活用してどれだけの募集人が顧客にその補完部分を提案できているかということです。ツールの提供に教育施策が連動され、全員がその重要性を認識しているのかと言われれば完璧な保険会社(代理店)は極めて少ないのではないかと推察されます。

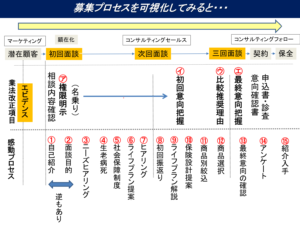

因みにこれは、

6年くらい前の保険業法改正時のセミナーで使用していた、あるべき募集プロセスのシートです。保険業法上やるべきこと(上段)と理想的な募集プロセス(下段)を併記したものですが、下段の⑤⑥にちゃんと社会保障制度とライフプランと明記していますね。今回の改正が今後どのように運用されていくかにもよりますが、場合によっては上段に格上げ?されて意向把握の一部に盛り込むとか、場合によっては最終意向確認に社会保障の説明項目のチェックボックスを設けることになっても不思議ではありません。むしろどうせやるならそこまでやった方が「保険募集人の使命観」が醸成されていいように思います。

で、創意工夫の内容ですが、やはり「人が介在」する営業チャネルにおいては、今後この教育をいかに組織に浸透させていくかが問われる可能性が高いので、自社開発のツールがあればそれを活用する教育が必要でしょうし、保険代理店は保険会社や外販されているツールを活用したりして、やはり教育を徹底していくことが求められていくのだと思います。

まずもって改めて必要なことは、「我々は公的保険制度のみでは解決できない個別家庭の状況を鑑みてその補完機能として民間の立ち位置で保証を提案する使命がある。保険商品はそんな公共性が高いゆえに保険料控除という税制優遇措置が認められているのだよ」ということを初期教育において刷り込みをすることです。

その上で公的保障制度は毎年見直しがされたりもしますので、継続的な教育も欠かせません。

例えば、教育コンテンツの一環として弊社とも提携している公的保険アドバイザー協会さんが運営している「公的保険アドバイザー資格」を必須資格にしたり、そのノウハウを自社に取り込むのも一つの方法でしょう。

公的保険アドバイザー協会の案内→https://bit.ly/30R0TnK

今生保協会さん主導で業務品質の統一化のスタディグループが開催されていますが、保険業界のミッションが明確化されているわけですから業界統一のシステム構築を検討したり教育コンテンツを開発するのも一策かもしれません。

他にも考えれば色々あると思いますが。

皆さんそれぞれで創意工夫してください(若くて柔らかい頭で・・・)

いずれにしても。

我々が公的保障制度を深く学び、それを顧客にレクチャーすることで、顧客が自らが払い続けている公的保障制度の理解を深め、適切な民間保障制度を自己責任で納得して購入していただくことは、極めて社会貢献性も顧客貢献性も高いことです。それがリアルでもリモートでもWeb完結でも各社の創意工夫で広げていくことで保険業界の健全性が高まっていくことを願ってやみません(今回は出だしとは裏腹にかなり真面目モードで締めさせていただきました・・)

なお、金融庁は本件についてパブリックコメントを受け付けておりますので、ご意見ある方はこちらから書き込みが可能です→https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=225021055&Mode=0

保険の相談は将来設計士によるオンライン相談で全国から承っております→https://www.holos.jp/2020/05/15/online-service/

その将来設計士という職業にご興味あるかたはこちらから→https://www.holos.jp/holo-saiyou/

ホロスグループでの求人はこちらから→https://www.holos-hd.jp/recruit/

IT導入補助金も活用できる顧客情報管理システムにご興味ある代理店の方はこちらから→https://hoken-system.com/

ホロスグループ独自のビジネスモデル「土地バンクリース」事業にご興味のある方はこちらから→https://www.holos-hd.jp/recruit/group/jpd-simizu

カテゴリー:保険ビジネスのブログをもっと読む

ワタスは京都で保険代理店業を中心とするグループを経営しております堀井計(ほりいけい)と申します。こちらのブログでは「あなたらしい素敵な活き方を応援します」をミッションに応援活動として様々な角度から情報を発信し続けていきます。趣味の落語で「ホロス亭エロス」としてたびたび出演しております。まだまだ修行中です。爆笑の渦を巻き起こしたい。

twitter => holoskun