去る7月5日。

公的保険アドバイザー協会さん主催の[金融庁登壇] 生保販売で「公的保険の説明を」セミナーが開催されました。

申し込み総数は1,738名と恐らく業界セミナー集客数では新記録ではないでしょうか。そこまで注目された要因は、もちろんテーマがタイムリーだったこともありますが何と言っても現役の金融庁の役人さん(西沖総括課長補佐)が生出演されたことでしょう。

恐らくそのインパクトでの集客が1,730名、ワタシの影響力が5名、土川理事長が3名くらいではないでしょうか(笑)

当日はパネラーとして金融庁から西沖さんと代理店代表としてワタシ、モデレーターを土川理事長という役どころで行われました。無料でしたので当日参加率はかなり低いのではないかと危惧しましたが当日参加者数1,416名と約82%ですからかなりの参加率ではないでしょうか。注目度の高さが伺えます。

本セミナーの意図がわからない方はこちらから↓

https://kei-horii.com/2022/06/19/holos-200/

恐らく営業現場では、改正されたのはわかっているものの、保険会社からも具体的な指示があるわけでもなく、一体どこまでやればいいのかを模索中でした。他の代理店でも同じような状況ではないでしょうかね。

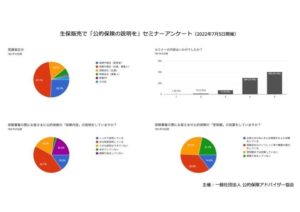

そのタイミングで今回セミナー登壇することになったのを受けてまずは実態調査をしようということで開催の前週に全募集人向けアンケートを実施しました。

結果的には、公的保険の説明をしている募集人が98%だったので少しホッとしました(笑)

ただ、具体的な金額提示となるとそこまで徹底されているわけではありません。

22%はそこまでしていないという回答でした。金額提示の方法も必ず年金定期便を提示してもらっているわけではなく、ライフシミュレーションソフトでの提示や手計算での概算提示などその提示の仕方も様々です。

このような状況を踏まえて今後個社としてはどのような取り組みをしていくことが理想なのか。

このヒントを貰うことが今回のセミナーの大きな意義だったのです。

本セミナーでは、何と言っても現役金融庁のお役人から直々に話が聞けるということで注目されたわけですが、その内容をざっくりバックり整理したのが下記です。

・監督指針はルール(規則)ではなくプリンシプル(規範)→よって守らなくても行政処分まではされない

・改正の背景には、年金不安をあおった販売や、公的保険の保障内

・公的保険の補完としての民間保険である点をより明確にした→監督指針に敢えて明文化

・監督指針は保険業界との対話を通じて作成している→金融庁が独断で作成したのではなく対話の結果

・顧客には単なる公的保険の説明だけでなく、個々の保障額(受取

・資料をもとにトークスクリプトで話すだけ、というのは望ましい

・保険会社、代理店、募集人が創意工夫して取り組んで欲しい→各々が自分たちで考えて実行改善していくこと

まとめると。

もうこれからは決められた規則(ルールベース)をただ守っていればいいという時代ではなく、顧客本位という御旗の元に創意工夫しながらその募集品質を上げ続けるところが選ばれ生き残ると言うことに他ならないということです。

受講後のアンケートも782件とかなりの方が返信してくださり、それもびっしり記述される方がたくさんいらっしゃいました。

そのアンケートを拝見するとやはりこのプリンシプル(規範)というものがどこまでやればいいのか判断がつきにくいのが悩ましいという感じの方が多く。

別にやらなくても処分の対象にはならないので会社としては自主性に任せとけばいいか的な安心感をもたれた経営者もそれなりにいらっしゃるでしょう。

片一方で公的保険の補完という位置づけを徹底させるためには代理店としてのルールを作って徹底し(ガバナンス)、それを標準化していくことで初めて組織としての価値があると考える経営者もいらっしゃるでしょう。

俗人的なスキルや知識に依拠しすぎると評価のバラつきがでて組織としての信頼度や成長性を阻害してしまうことも充分あり得るからです。

ほなどーせーっちゅうねんねん!

というのが代理店経営者の本音では無いでしょうか(笑)

個人的には。

本来あるべき使命(民間保険は公的保険の補完)を会社も個人(募集人)もぶらさなければ代理店が募集人に求めるものもある程度プリンシプルで良いのではないかと思っています。

型にはめすぎると創造性や創意工夫性を無くすと思うんですよね。あ、もちろん民間保険の本来の使命・目的をベースに、あくまで顧客の個々のニーズに基づいた年金額とその不足額を提示してあげることさえ実行していればです。

金融庁が保険会社や我々代理店に創意工夫を求めるということは、我々も募集人に創意工夫を求めるのが筋ではないかと思うのですがいかがでしょうか。

その上で。

①研修コンテンツの制作

②シミュレーションツールの提供

③意向把握システムにチェック項目を追加し証跡化

④契約後の顧客アンケート項目への追加

などを検討しながら実践しつつ、好事例を共有して広げていくことこそが創意工夫というものだと思うのですよ。

弊社の募集人実態調査の結果から、しっかり公的保険制度を説明し、コンサルティングセールスをすることが結果的に成約率や成約単価や紹介率が上がるという結果が導き出せるかどうかはまだこれから分析するのですが、最終的には、

「金融庁の思惑(監督指針の改正)=顧客本位=顧客満足=募集人の生産性の向上」

というものにしていくことで保険業界は更なる健全化に繋がり、結果成長していくことになるわけですから弊社としてもその「解」を導き出して結果で証明していきたいと思っています。

実は。

既に社内向け研修コンテンツの制作に入っているのですが、これがとてもかなりめちゃくちゃ良いのですよ(自画自賛・・)

弊社内でも理想的なコンサルティングセールスを実践し結果をだしている募集人をモデルにリアルなお客様との商談をすべて事前許可をいただいて録画撮りをさせてもらいました。年金定期便や健康保険証や源泉徴収票を分析しながらもちろんライフプランニングも行ったうえで必要保証額を算出し、最適な保険商品を提案するという流れに、解説をつけながらコンテンツ化していきます。

このコンテンツを活用して募集品質が上がり、結果顧客満足と生産性が向上した暁には広く保険業界に活用いただくべく商品化も画策しています(笑)

保険の相談は将来設計士によるオンライン相談で全国から承っております→https://www.holos.jp/2020/05/15/online-service/

その将来設計士という職業にご興味あるかたはこちらから→https://www.holos.jp/holo-saiyou/

ホロスグループでの求人はこちらから→https://www.holos-hd.jp/recruit/

IT導入補助金も活用できる顧客情報管理システムにご興味ある代理店の方はこちらから→https://hoken-system.com/

ホロスグループ独自のビジネスモデル「土地バンクリース」事業にご興味のある方はこちらから→https://www.holos-hd.jp/recruit/group/jpd-simizu

カテゴリー:保険ビジネスのブログをもっと読む

ワタスは京都で保険代理店業を中心とするグループを経営しております堀井計(ほりいけい)と申します。こちらのブログでは「あなたらしい素敵な活き方を応援します」をミッションに応援活動として様々な角度から情報を発信し続けていきます。趣味の落語で「ホロス亭エロス」としてたびたび出演しております。まだまだ修行中です。爆笑の渦を巻き起こしたい。

twitter => holoskun