ここ最近はガンで死にかけたこともあり健康オタク的コンテンツを中心に展開してきたこのブログですが、よく考えたらワタスの事業領域の中心は保険ビジネス成功支援業だということにハタと気づき、たまにはその領域に近いネタを書こうと思いまふ。

実はつい最近まで償却期間が過ぎたPCを使っていてフリーズの頻度が半端なく、ひょっとしたらそのストレスでガンになったのではないかと密かに思っていたら、最近ようやく会社が新しいパソコンに買い変えてくれました。これは推測の域を出ませんが、どうせ新しくしてもすぐ死ぬかもしれないので暫く様子を見ようとしていたのではないかと。それが、どうやらすぐには死にそうにないので仕方ないから新しく買ってやるかということで、ようやく手元に届きました。で、そのパソコンを使って今ブログを書いています。パソコンってこんなにサクサク動くもんだったんだととても感動しております(笑)

ところで。

菅新政権の目玉政策として着手されているのが「情報通信事業の変革」。つまり菅首相が優先課題と位置付ける携帯電話料金の引き下げです。官房長官時代の2年前に「日本の携帯料金は依然として高く、4割下がる余地がある」と発言して以来取り組むテーマでした。武田良太総務相は今月18日、菅首相との会談後に記者団に「1割とかいう程度では改革にならない」とぶち上げていました。

もちろん基本携帯の通信料は自由競争であり、国や業界が統制するものではありませんが、インフラを担う事業には様々な規制があり、新規参入含めてかなりの部分で国(政府)や行政(監督官庁)によりコントロールされていると言っても過言ではありません。その国(政府)が目玉政策としてぶち上げたとなれば、業界は動かないわけにはいかないでしょう。

良くも悪くもそれが「政治の力」というものです。

因みに。

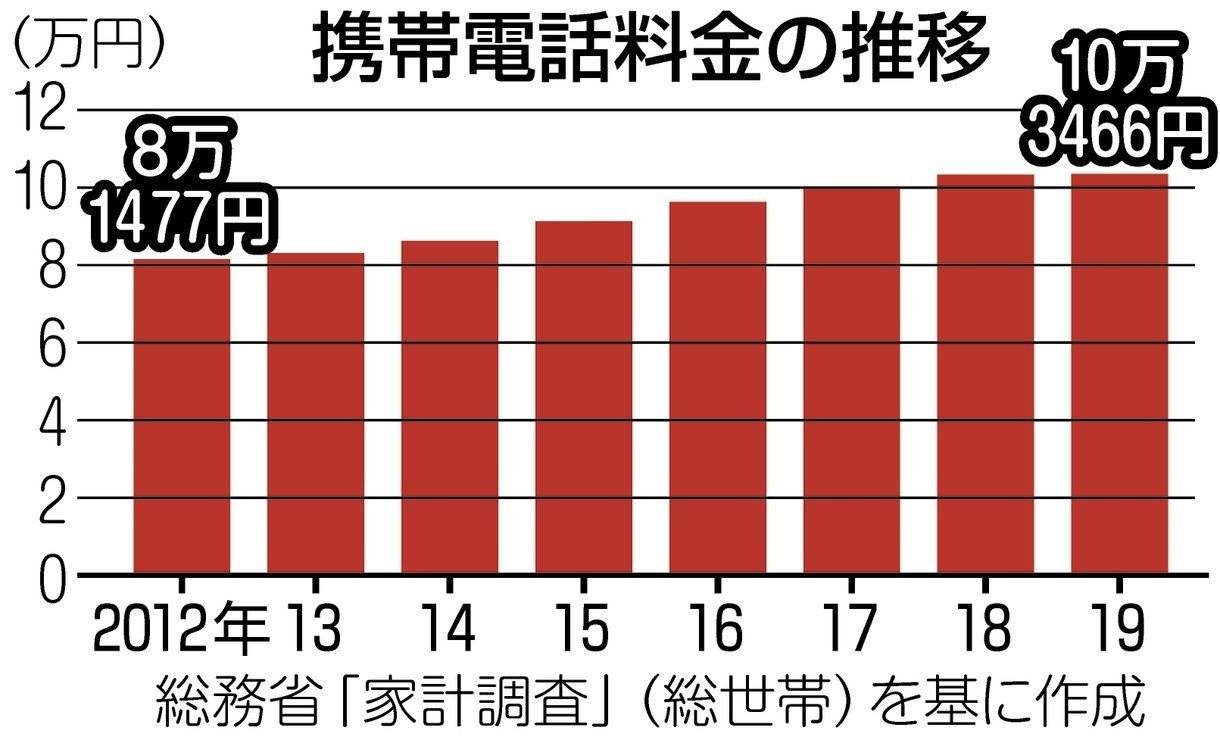

総務省の家計調査(総世帯)で、1世帯当たりの携帯電話料金は2012年の年間8万1477円から、「4割」値下げ発言があった18年には10万3343円に増加。翌19年も伸びは鈍化したものの減少には転じず、123円増の10万3466円でした。

菅新政権の狙いの一つとして考えられるのは、国内需要が伸び悩み、国民の可処分所得が増えない中、家計費を圧迫する費用の中に結構な割合としてある携帯電話の通話料を引き下げることは、結果的に実質所得を押し上げる効果があり、日本国民はとてもとても喜んでくれて支持率もうなぎ登りに上がるという戦略ではないでしょうか(ちょっといやらしい表現ですが・・)

これを保険業界に照らし合わせると。

「日本の生命保険料は依然として高く、4割下がる余地がある」

と発言される可能性は無いのでしょうか。直近の生命保険文化センターの調査によると世帯加入率88.7%。その支払保険料の平均は382,000円、通話料金の3.8倍にもなります。

ここにメスを入れればもっと家計費が圧縮できてもっと国民は喜んでくれて更に支持率が上がるんと違うやろかと(更にいやらしい表現・・)思われても不思議ではありません。

もちろんこれはワタスの個人的憶測に過ぎません。でもちょっと構造が似ているんですよね。国のインフラを担う事業であり、そう簡単には新規参入ができない認可事業であり、保険料も自由化されているとはいえ概ね横並びであり、超大手企業がシェアを握り、戦略的に大手保険会社が別事業としてサブブランドを展開していたりとか。

そしてここ数年は、金融機関にはFD宣言(顧客本位の業務運営方針の開示)が求められ、顧客への手数料開示の義務化をはかることで結果的に保険料下げの方向に向かおうとしています。

そしてもう一つ似ていることは。

流通形態です。そう、代理店チャネルで市場が拡大してきたというところです。

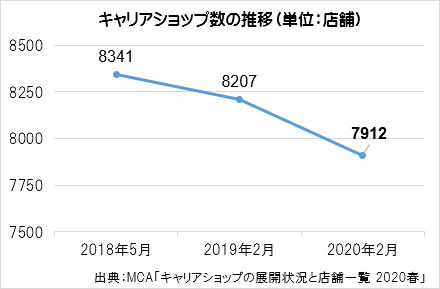

携帯キャリアのショップは年々減少傾向にあります。直近のデータでは7,912店、昨対比で295店減っています。

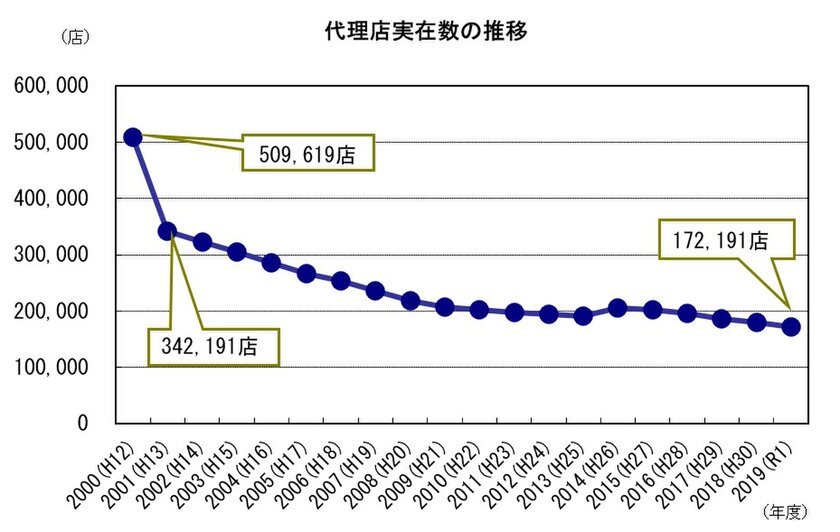

因みに保険代理店(損保代理店)の数は年々減少しているとはいえ172,191店もあります(損保協会データ)

前年度末(180,319店)からは8,128店も減っています(△4.5%)。

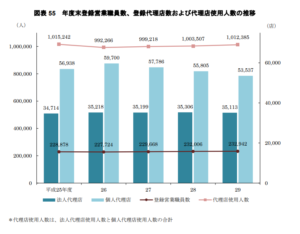

因みに生命保険代理店は個人法人合算で88,650店です(生保協会データ)。法人は横ばい、個人は2,268店減っています。

それでも携帯ショップとは桁違いの多さですね。携帯料金値下げの現時点での争点は国VSキャリア(メーカー)、そのメリットを享受できるのは日本国民という構図であり、流通を担う携帯ショップの影響はまだ話題にも上がっていません。しかし、恐らく値下げになった場合のしわ寄せは代理店に波及することは間違いないでしょう。

この構造を保険業界に照らし合わすと、もし生命保険料値下げが国策?として取り上げられたときには当然そのしわ寄せは保険代理店(募集人)に波及するということですね。

あ、もちろん新規契約時の保険料が下がることに反対しているわけでは毛頭ありません(ワタスはもう保険には入れませんが(泣))

ですが、連日メディアで大きく取り上げられる携帯料金の値下げのニュースを、ただ対岸の火事として見ていていいのだろうかとフと思ったわけですよ。

少なくともワタスはいつ火の粉が飛んできても(実は既に飛んでいるかも・・)いいように準備を進めるに越したことはないと思ったのですが、保険業界の皆さんはどう考えられますか?

ではその時を見据えたうえで今から取り組むべきことにはどんなことがあるのでしょうか。

1.手数料売上が落ちても経営が揺るがないコスト構造の見直し

2.手数料率減を補う手数料高(規模)の拡大

3.保険手数料に依存しない新たな収益源の創造

杓子定規ではありますが、上記を基本にして、今から本気で着手する必要があるのではないでしょうか。頭で考えているだけで行動しなければ振りかかる火の粉を払えず大炎上して「お・し・ま・い・デス・・」。

生産性を向上するためにはシステム化は不可欠でしょう。リモート対応がスムースに稼働できるようになれば、移動コスト(営業費用と時間)、通勤コスト(交通費と時間)、オフィスコスト、接待交際費など削減できることがたくさんあります。そのためにはある程度のインフラ投資や使いこなすためのノウハウ投資も必要です。

弊社では新型コロナウィルスによるパンデミックのお陰もあり、着々とXディに備えた業務改革を推進しています。RPAを社内開発し、できうる限りの事務コストを削減したり、システムインフラのクラウド化にも着手を始めています。保険手数料以外の売上比率を上げるべく、全国の将来設計士のネットワークを活かしたシナジー戦略で既に保険外手数料(土地バンクリース、教育研修、システムサービス等)の売上比率は30%を超えています。

もちろんこれで充分な訳では全くありません。ですが、保険以外なら何でもいいわけでもありません。保険事業をコアとしながらも個人や企業の安心や豊かな生活を支援する親和性を持った事業領域を広げつつ、グループ全体でトータルライフサポートを実現していくイメージです。特に主力事業の保険代理業は大変革期の渦中です。代理店数は減り続けていますがマーケットがシュリンクしているわけではありません。中小規模の代理店が淘汰されながら生き残る代理店が大型化しながら成長していくのです。

そのためには、やはり究極は共感、感動される人質(ヒトの質)を上げることでしょうね。最近立て続けにGotoTravelを利用して週末にホテルに宿泊しましたが、リピートするかどうかはやはりハードではなくソフト(人による接客)が大きく影響するという実感を持ちました。あらゆる産業でDX化が必要なことは理解しているものの、やはりそこに人が介在するサービスをしていくならばオンオフ問わずそれが1丁目1番地であることは間違いないのではないでしょうか。

あなたらしい「素敵な活き方」を本気で応援する気持ちと、そのニーズを汲み取れるコミュニケーションスキルとマッチする提案力、そしてフォローし続ける仕組みを構築することでまだまだこの業界は貢献余地があると思います。

あ、ワタス個人の携帯電話は既に4年前から格安SIMに変えていて全く不便を感じておりませんので、今回の値下げはあまり関係ないですね。同じ機能なら安いに越したことはありませんからね。逆に高くてもそれ以上に価値あるサービスを提供できれば、そこに商機は必ずあるのではないでしょうか。それは携帯も保険も同じです。

保険の相談は将来設計士によるオンライン相談で全国から承っております→https://www.holos.jp/2020/05/15/online-service/

その将来設計士という職業にご興味あるかたはこちらから→https://www.holos.jp/holo-saiyou/

IT導入補助金も活用できる顧客情報管理システムにご興味ある代理店の方はこちらから→https://hoken-system.com/

その他研修や講演依頼、ビジネスや人生相談もお気軽に。

カテゴリー:保険ビジネスのブログをもっと読む

ワタスは京都で保険代理店業を中心とするグループを経営しております堀井計(ほりいけい)と申します。こちらのブログでは「あなたらしい素敵な活き方を応援します」をミッションに応援活動として様々な角度から情報を発信し続けていきます。趣味の落語で「ホロス亭エロス」としてたびたび出演しております。まだまだ修行中です。爆笑の渦を巻き起こしたい。

twitter => holoskun