保険業界の皆さんはもう読まれましたか?

朝日新聞の経済部記者である柴田秀並氏が上梓された近著です。

昨年世間を騒がせたBM問題を中心に損保業界の闇と生保業界の裏を細かく丁寧に取材されたドキュメント本。

保険会社名だけでなく役職や個人名まで書かれており、その取材力の高さに驚かされました。

ネタ元は注釈に表記されていますが名指しの本人からの許可とは書かれていないので名誉毀損にならないのか少し不安になったくらいです。

損保業界では大口契約をもたらす企業や代理店への過剰な「本業支援」の問題や損保会社間で保険料を調整するカルテル問題を。

また。

生保業界では優績者の巨額金銭詐欺事件や節税保険の規制、変額保険の顧客本位とは言えない販売手法等を。

筆者は。

『保険商品は顧客との情報の非対称性の強い業界であるが故に売り手側が顧客の利益を犠牲にして「うまみ」を得る余地が生まれる』と。

よって。

『経済記者の役割の1つは、こうした弊害が起こりそうな領域をつねにウォッチしていくことだとして損保、生保、両業界と対峙する金融庁の今を描き、業界の課題を浮かび上がらせたい』としたうえで話を展開をされています。

まずもって。

保険業界の現状を客観的に知るうえでも業界の方々には必読の著と言えると思います。

その上で。

縁あって保険業界に身を置き、日々仕事へのやりがいや使命感を持って働かれている大勢の方々に向けて。

損保の闇ではなく「光」を。

生保の裏ではなく「表」も。

観て欲しいと思いました。

まだまだこの業界捨てたもんやないでと。

つまり。

「俺たちはこの業界をもっともっと健全にもっともっと社会貢献度を高く、もっともっとお客様のお役に立ちたいと本気で思って日々仕事してんだよ」

と世間様に誇れることもいっぱいいっぱいあることを少しでもお伝えできればと想いこのブログに書くことにしました。

直近でもあのトヨタグループのダイハツ工業、三菱電機、ジャニーズ事務所等世界的に有名な大企業や著名企業でも不祥事が発生し社会から糾弾されていますが、決してその業界や企業全員が悪事を働いているわけではありません。もちろん問題があった部分は事実であり信頼を回復するための原因究明や再発防止や改善や努力が必要なことは言うまでもありません。

ありませんが。

業界全体やそこに働く社員が卑屈になってはいけない。

業界全体で改善しながら進化成長していくきっかけにしていけばいい、いやいくしかないのではないでしょうか。

損害保険の本質的な役割・社会的な存在意義は、生産や消費活動にかかわる偶然な事故による損失を専門的・社会的に集約し、原状回復を可能にする機能つまり「補償機能」にあります。

自然災害や不測の事故による経済的損失を補償する機能を発揮することが、損保固有の役割としての社会的意義と言っていいでしょう。

過去には阪神淡路大震災、東日本大震災、そして今年1月に発生した石川県能登地方地震然り。まさに予期せぬ不測の事態が起こった時には保険会社や保険商品の社会的評価が上がったことは周知の事実です。

個人的には。

家に泥棒に入られたことも家が燃えた(ぼや)こともありますし、自動車で人身事故を起こしたこともありますが、それも家財や火災保険、自動車保険に加入していたおかげで経済的損失を被ることはありませんでした。

世の中に損害保険という商品が無かったらどうなるのでしょう?

不安で車には乗れませんし、神経質なヒトならもし泥棒が入ったらとか火の不始末で火事になって隣家に燃え移ったらどうしようとかが心配でゆっくり寝られない人が続発するのではないでしょうか。

そもそも地震大国の日本に住むこと自体が大きなリスクとなってしまいます。

また。

昨今はITの進化に伴う個人情報漏洩やサイバーテロ等社会の変化に伴い次々と湧き出てくるリスクに応じて商品もどんどん開発されていきます。

更に。

テスラ社のテレマティクスと同じように行動データに基づいた保険商品を開発するために登山用品事業を営むヤマップさんが損害保険会社を設立されたことは画期的であり損害保険業界に一石を投じる革命になる可能性もあります。

まさに損害保険事業は社会インフラの提供から若者がリスクを承知で起業への挑戦をするときの心理的経済的支えになったりと、これからヒトが地球で楽しく前向きに生きていくためには欠かせない事業であり職業ではないでしょうか。

どうです?

これぞまさに損害保険の「光」じゃないですか(笑)

不肖ワタクシは主に生命保険業界で活かしていただきました。

1991年に某カタカタ生保のフルコミ営業マンとして転職し。

2001年に乗合代理店を立上げ。

その後。

保険業界の健全化を推進するために保険代理店協議会(現保険乗合代理店協会)の発起人となり理事長を14年務めました。

その間2016年に保険業法改正がある際に、金融審議会「保険商品・サービスの在り方に関するワーキング・グループ」が開催されたのですが、その時には乗合保険代理店の代表として参考人招致をされました。

柴田さんの著書にはその当時のことが書かれています(当時は主に台頭する保険ショップにフォーカスされていて損保は置き去り)

我々にとってはその前年度にあった委託型保険募集人の適正化から業法改正からの一連の大変革により大げさに言えばビジネスモデルの転換を余技無くされ、大きなコスト負担により当社も大赤字を暫くは計上することになりました。

広域型の生保系代理店は資金力が持たず大手保険会社や金融機関に全株譲渡する形で会社存続を選択したところもそれなりにあります。

実は。

今でもワーキンググループの有識者メンバーに対して当時参考人としてワタシが乗合代理店についてをプレゼンテーションした資料が金融庁のホームページから閲覧が可能です↓

https://www.fsa.go.jp/singi/singi_kinyu/hoken_teikyou/siryou/20120927/06.pdf

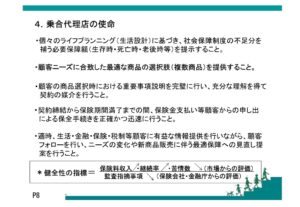

これはかれこれ8年程前の資料(下部抜粋)ですが、乗合代理店の課題と我々が目指すべき使命が今でもそう色褪せずに表現されているではないですか(自画自賛)

・個々のライフプランニングに基づき、社会保障制度の不足分を補う必要保障額を提示すること。

・顧客ニーズに合致した最適な商品の選択肢(複数商品)を提供すること。

・顧客の商品選択時における重要事項説明を完璧に行い、充分な理解を得て契約の媒介を行うこと。

・契約締結から保険期間満了までの間、保険金支払い等顧客からの申し出による保全手続きを正確かつ迅速に行うこと。

・適時、生活・金融・保険・税制等顧客に有益な情報提供を行いながら、顧客フォローを行い、ニーズの変化や新商品販売に伴う最適保障への見直し提案を行うこと。

まだ意向把握義務や比較推奨が法制化される前ではありますが、募集人レベルでは今生保協会が積極的に推進している業務品質評価基準に照らし合わせても充分許容される募集品質ではないでしょうか。

特に。

今では監督指針に折り込まれましたが、第6章の「金融庁と生命保険業界」では公的保険の補完機能として民間保険が存在するという考え方とそれを踏襲した募集人教育の部分で金融庁と生保業界の攻防が書かれています。

その中に。

『一般社団法人「公的保険アドバイザー協会」の代表理事、土川尚己は「公的保険でどうカバーされ、漏れる部分はどれくらいあるのか。前提を説明しなければ、寸法を測らないオーダーメイドのようなもの」と話す。 そもそも、民間が販売する保険は公的保険でまかなえない部分を「補完」する位置づけだ。生命保険料控除という形で税負担が軽減されるのもそのためだ。』

と言う下りがあります。

僭越ながら当社は、公的保険アドバイザー協会設立当初からその理念に共感し、業務提携の上普及に協力すると共に社内募集人への資格取得を積極的に勧奨してきました。

まだ監督指針が改正されるかなり前の話しですが、今では保険業界の中で最も資格取得者数が多い乗合代理店となっています(更に自画自賛)

とは言え。

これらの使命をすべての募集人が実践されているかどうかが業界としての問題ではあります。

ですが。

少なくとも目指すべき方向性はひと昔前も今も変わっていないと思うのです。

また。

ワタシはこれでも保険募集人歴33年。

死亡保険金や給付金の支払いを数多くしてきましたし、自身のがん罹患時に支払われた給付金により自由診療にも手を出せたことで今生きていると言っても過言ではありません。

またまた。

本を出版したことで今も余命宣告を受けた方々からワタシのところに相談に来られる方が後を絶ちませんが充分な治療資金が捻出できないことで新しい治療を断念しながら亡くなっていかれた方も一人や二人ではありません。

生命保険の考え方に「一人は万人のために、万人は一人のために」という相互扶助の精神があります。

誰かの保険料が誰かの経済的危機を救うという相互扶助の精神が生命保険の真骨頂なのです。

それが生命保険の「表」そのものではないでしょうか。

基本保険事業は喜びや楽しさの絶頂で発動される商品ではありません。むしろ悲しみや不安の中でこそその真価が発揮される場合の方が圧倒的に多いでしょう。

でも。

それで救われるヒトや企業があるのです。

ワタシタチは。

悲しみや失意のどん底にあるヒトや企業に復興や再生に向けた光を与える高潔で崇高な事業を担っているのです。

それが。

損害保険の「光」であり、

生命保険の「表」なのです。

闇があるのは「光」があるからです。

裏があれば必ず「表」があるのです。

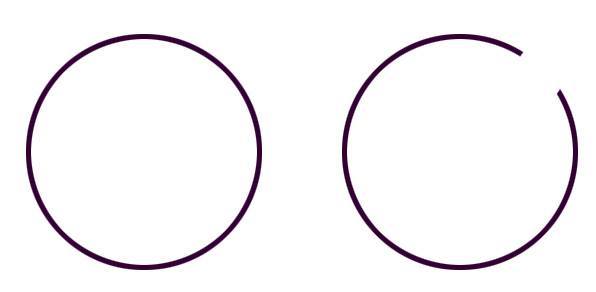

ゲシュタルトの輪ってご存じですか?

知らない方に質問です。

あなたは下記の2つの円のどちらが気になりますか?

恐らくほとんどの人は右の欠けている円が気になると思います。

そう、ヒトはどうしても欠けているところをフォーカスしてしまうのです。

でも。

良い部分もいっぱいある。むしろ良い部分の方が圧倒的に多いのです。

もちろん。

闇や裏を直視することも必要です。

なぜなら。

そこには「成長の種」があるからです。

ですが。

一寸先は闇より光の方が希望を持って前に進めますし。

裏街道歩くより表街道を胸を張って歩きたいと思いませんか(笑)

「損保の闇 生保の裏」を拝読しながら自らを戒めるとともに。

改めて。

保険業界の光(希望)となり。

裏の無い活き方をしていきたいと思った次第です。

保険業界ではたらくすべての皆さん。

一寸先は。・・・

光だーーーーー!(オーーーーーーー!!!!!!)

amazonから購入される方はこちらから↓

将来設計士という職業にご興味あるかたはこちら→https://www.holos.jp/recruit/

保険の相談は将来設計士によるオンラインで全国から承っております→https://www.holos.jp/2020/05/15/online-service/

保険代理店専用の顧客情報管理システムにご興味ある方はこちらか

ホロスグループ独自のビジネスモデル「土地バンクリース」事業にご興味のある方はこちらから→https://www.jpd-simizu.co.jp/

カテゴリー:人財育成のブログをもっと読む

ワタスは京都で保険代理店業を中心とするグループを経営しております堀井計(ほりいけい)と申します。こちらのブログでは「あなたらしい素敵な活き方を応援します」をミッションに応援活動として様々な角度から情報を発信し続けていきます。趣味の落語で「ホロス亭エロス」としてたびたび出演しております。まだまだ修行中です。爆笑の渦を巻き起こしたい。

twitter => holoskun